はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

個別の数字管理で経営判断に役立つ数字を素早く把握

経営者に必要な会計情報は、毎月の損益計算書だけでは足らないことがあります。経営者の適切な意思決定を支援する管理会計の第一歩として「個別管理」の活用がおすすめです。中小企業でも簡単にできる個別管理で収益性の把握やコスト管理を進め、競争力の強化に役立てましょう。

(掲載日 2025/03/05)

管理会計の第一歩、個別管理を始めてみませんか?

(1)はじめに

経営者の方から、「月次決算の情報だけでは自分がほしい数字がなかなか出てこない、聞かないと知りたい数字を報告してこない」との声をお聞きします。管理会計の一つである個別の数字管理(以下、個別管理という)を経理担当者と共同で手間をかけずに作成し、有用な情報を作り出しましょう。管理会計は、部門別、企業別や商品別などの収益性及びコスト構造を把握する手法であり、経営者の意思決定に役立つものです。今回は、個別管理を作成する際に押さえておきたいポイントをご紹介いたします。

(2)自ら行うのが管理会計

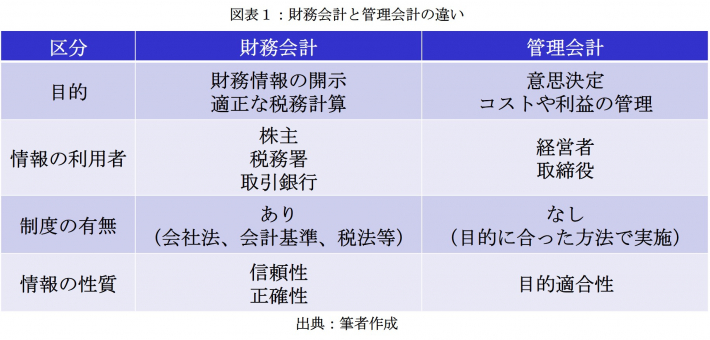

決算公告や税務申告などの外部に公表するために行っている会計(以下、財務会計という)と管理会計は違いがあります。財務会計は、法律や基準にしたがって行われます。しかし、管理会計は、社内の経営管理用として利用するため、基準は自社で決定することができ、自社が管理したい項目をまとめればよいのです(図表1参照)。管理会計の入口として、今ある情報をまとめることで作成ができる個別管理を見ていきます。

(3)個別管理で気を付けること

①管理したい項目を決める

「問い」=「知りたいこと」がなければ、せっかく作成した資料やデータも意味がありません。個別管理の起点は 「問い」を持つことです。「問い」は、普段の業務で疑問に感じていることや具体的な推移を見てみたいという視点です。例えば、「材料Aは、商品Bと商品Cでどのくらい利用されているのか」「重要顧客である企業Dの利益は、昨年度よりも落ちているのではないか」といった内容です。個別管理を始める段階で大切なことは、確認したいことを絞り、結果から将来を予測する視点を持つことです。②必要なデータを集める

経理担当者に10円や1円の誤差は問題ないことを伝え、手間をかけずに必要なデータを集めて報告することを優先させましょう。数字となると「正確性」が求められます。しかし、個別管理では、個別企業の売上や個別商品にどのくらいの費用を使っているかを細かく確認するよりも傾向を把握することが求められます。③業務視点で作成する

経理担当者は、財務会計で利用している勘定科目を使って情報を提供する形になりがちです。経営者だけでなく、営業部門の管理者や製造部門の管理者にも資料が回覧される可能性を考慮して、現場でも理解できる言葉で資料を作成することが大切です。例えば、お客様先に製品を発送したときに、経理担当者は「荷造運賃」といった会計の勘定科目で表記するところを、「A社向け運送費」「配送料」などのわかりやすい言葉に置き換えておくことで読みやすい資料になります。④作り方を更新する

個別に利用した費用だけでなく、全体で発生した費用を事前に決めたルールに基づいて按分する工程があります(以下、配賦という)。決定された配賦方法では偏りが生じることもあるため、必要に応じて調整を行います。また、資料で提示した情報と経営者が知るべき情報が常に一致するとは限りません。経理担当者には、資料を作り提出することに注力するのではなく、経営者、営業部門や生産部門の責任者とコミュニケーションを取り、より良い資料にしていくことが大切であることを伝えましょう。

(4)作成方法は4ステップ

①「ありもの」の既存データを活用して全体の情報を取得する

会計システムから全体の売上や費用の情報を取得します。月次決算を表計算ソフト(Microsoft ExcelやGoogleスプレッドシートなど)に展開している場合は、その情報を利用します。会計システムが利用できる場合は、設定情報を追加して、個別管理に必要なデータを取得できるようにします。部門別の個別管理をするときは、会計システムに補助科目、部門コードやタグを設定すると個別企業の売上や費用の管理が容易になります。

販売管理システムを導入している場合は、個別企業の実績データや商品の実績データを利用します。販売管理システムにはデータを抽出するための検索機能がありますので、取得したいデータの検索情報を登録して保存しましょう。販売管理システムがない場合は、自社で発行した請求書から売上実績データや商品の実績データを取得します。

②足りない情報を集める

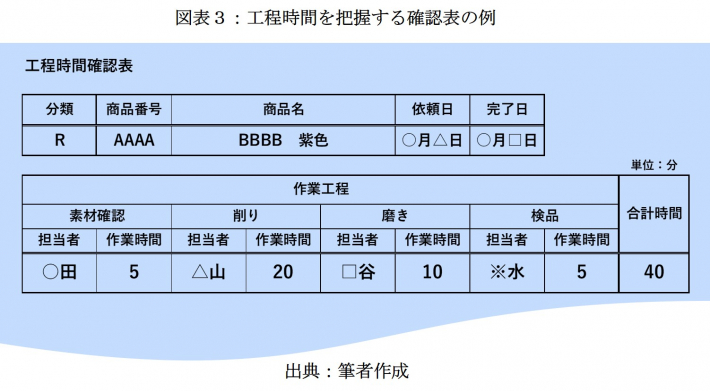

個別管理するために不足している情報がある場合は、情報が集まって利用できる環境が整ってから実施するのが理想です。しかし、情報収集に時間がかかるケースもあるでしょう。そのようなときは、管理したい項目の大枠を捉えていくために、手元の情報による個別管理を暫定版として展開し、順次更新していく方法も有効です。仕入情報の詳細データがない場合は、仕入先の請求書から確認することができます。生産管理システムがなく、商品Aを製造したときに、どれだけの時間を使ったかわからない場合は、工程ごとに作業した大まかな時間を記載してもらう工程時間確認表(一つの例です)を作って、担当者に回覧してもらいます。数か月の情報が蓄積されると標準的な作業時間が見えてきます。また、担当者によっての作業時間のバラつきといった情報も取得できます(図表3参照)。営業担当者が個別企業に使った時間は、日報や週報で把握したい企業の時間を記載させることで収集していきます。

③配賦する

個別に振り分けられない人件費は、事前に決めたルールに基づいて按分します。その他の費用は全体収益の中で確認します。直接的に発生している費用を差し引いても赤字の部門、企業や商品が見つけられること、または前年度に比べて利益が減少している管理項目が確認できることで、対策を検討できます。その他の費用は、個別管理が根付いてきたら精度を上げるときに振り分けていきましょう。人件費の配賦ルールの例です。3か月間の支給給与の総額を3か月間の通常勤務時間(残業時間を加える)で割り、1時間あたりの費用を算出して、標準時間単価の目安をつくります。そして、工程時間確認表や営業日報(営業週報)から管理したい項目に費やした時間をかけて、個別管理項目に費用を配賦します。

④見直す

①から③の数字をまとめます。経営者の感覚との相違があるポイントを確認し、配賦の方法や管理したい項目の追加・変更を行い、完成形に近づけていきます。そして、月次で展開する日を経理担当者と合意します。

(5)まとめ

管理会計は、中小企業にとっても効果的な経営管理手法です。まずは管理したい事項を既存のデータを利用して簡単にできる個別管理からスタートし、収益性の把握に努めましょう。社内の理解が進んだら、損益分岐点分析や厳格な原価計算(変動費や固定費の分解など)を取り入れていき、年間予算策定や予算と実績の差異分析に発展させていきます。限られたリソースを最大限に活用し、管理会計の一つである個別管理を取り入れて、競争力を維持・拡大していきましょう。著者プロフィール