はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

資金繰り表を作成し、必要資金の管理を行っている

資金繰り表を作成し、必要資金の管理を行っている

運転資金は日常の経営活動において必要となる仕入代金や人件費、その他の諸経費に充てられる資金で、次のようなものがあります。

<ol><li>経常運転資金:経営環境、売上高、在庫水準、決済条件等が変化しない場合に経常的に必要となる資金。</li><li>増加運転資金:売上の急増や決済条件の変化など、企業内外の経営環境に変化が生じた場合に必要となる資金。</li><li>決算資金:法人税等の支払いに必要な納税資金、株

日常の経営活動に必要な運転資金

運転資金は日常の経営活動において必要となる仕入代金や人件費、その他の諸経費に充てられる資金で、次のようなものがあります。

- 経常運転資金 : 経営環境、売上高、在庫水準、決済条件などが変化しない場合に経常的に必要となる資金。

- 増加運転資金 : 売上の急増や決済条件の変化など、企業内外の経営環境に変化が生じた場合に必要となる資金。

- 決算資金 : 法人税などの支払いに必要な納税資金、株主への配当金の支払いのための配当資金など。

- 賞与資金 : 従業員への賞与支払いのための資金。

- 季節資金 : 業種特性から特定の季節に多額の仕入れが必要になる場合の資金。

- つなぎ資金 : 入金日と出金日のずれから一時的に必要になる資金。

常に「いつ、どれだけの資金が必要か」を把握

企業経営を継続していくためには運転資金の確保は絶対に欠かせません。年度途中で資金不足が発生した場合には企業の存続にも影響を与え、最悪の場合には倒産という事態も招きかねないからです。

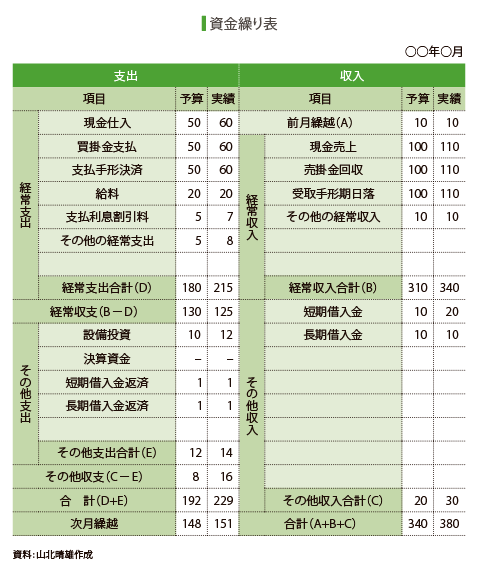

企業の経営成績を明らかにする財務諸表として、損益計算書がありますが、損益計算書に示されている収益・費用・利益は、現金の流れとは必ずしも一致しません。損益計算書上では売上や利益が計上されていても、現金が不足して倒産するという「黒字倒産」もあれば、赤字であっても資金調達力があるためにすぐに倒産という事態には至らない場合もあります。つまり、企業にとっては、資金の調達と運用を円滑に行うために、「いつの時点で、どれだけの資金が必要なのか」ということを把握しておくことが必要となります。ここで重要な役割を果たすのが資金繰り表(下表参照)です。資金繰り表には予算欄と実績欄があり、予算欄には一定期間内(1カ月、10日間、1週間など)の入出金の予定を記載し、実績欄には同期間内に実際に発生した入出金額を記載します。

一般に、売上債権の回収期間の長期化、棚卸資産の不良資産化、流動負債による設備投資などの場合に資金繰りは悪化します。そして、仕入債務の決済時や借入金の返済時、納税や配当・賞与の支払い時にそれが表面化します。従って、こうした事態が生じないよう、売上債権の早期回収や在庫管理の徹底、遊休資産の整理などに留意して資金繰りを管理することが大切です。

Case Study

カネの出入りは上手く設計する

B社では運転資金の必要はなく、設備資金以外の借入金はないため、資金繰り表は要らないという。それは買うほうと売るほうの支払い方法が逆転しているためだ。材料を買うのは集中して手形で買い、売るのは細かくして現金で回収している。小口の顧客をたくさんつくることで現金回収が可能となり、資金繰りが安定する。

(化学工業薬品製造・84人)

Step Up

(1)現在の金融機関からの借入残高は、月商の何カ月分かを把握している

金融機関から資金調達をする場合には、短期融資にしても長期融資にしても借入総額や返済金額を資金繰り表の中に入れてシミュレーションを行うことが大切です。そのうえで、借入総額・返済期間・返済方法・1回ごとの返済金額を決めることによって、資金繰りが円滑に行われ、黒字倒産が避けられます。借入金の返済方法としては借入金額の元本を均等割りして返済する元金均等返済の方法が一般的ですので、借入実行後は、1カ月ごとの元金返済金額を資金繰り表の中で常に確認すると同時に、現在の借入残高が自社の月商の何カ月分に相当するかなど、その金額を常に明確にして管理することが重要です。

(2)長期的な資金需要を予想して適切な資金計画を立案している

資金調達には、株式や社債の発行による直接金融、金融機関からの借入れによる間接金融、売掛金や受取手形による企業間信用、そして留保利益や減価償却による自己金融があります。一般に中小企業では株式や社債の発行は困難を伴うことが多く、借入にあっても安易に金利の高い資金を導入することは危険です。従って、設備投資などの長期的な資金需要にあっては自己金融を基本とすべきです。しかし、それだけでは不足する場合には、具体的な設備投資計画のもと、国や地方自治体、政府系金融機関の設備資金など低利な長期資金を組み込んだ資金計画を立案することが重要です。