はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

利益拡大を後押しする「損益分岐点売上高」「変動費・固定費」

「損益分岐点売上高」を適切に把握していますか? 利益トントンの売上額を示す損益分岐点売上高を知っておくと、利益に対する見方や考え方が変わるはず。今回は損益分岐点売上高の算出方法や活用方法、費用を変動費と固定費にわけて考えるメリット等をわかりやすく解説します。

(掲載日 2024/02/01)

目標売上高はどうやって決めるの? 損益分岐点売上の考え方

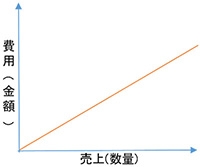

皆さんが事業をスタートさせていくら売上れば赤字にならないのかを示す売上高が損益分岐点売上高です。損益分岐点売上高を出すためには経費を変動費と固定費に振り分けなければなりません。変動費とは売上・売上数量に応じて変動する費用(例:商品仕入高・材料費等)です。

図表にすると以下のようなイメージになります。

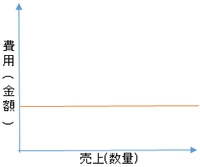

固定費とは売上・売上数量に関係なくかかる費用・期間費用(例:家賃・役員報酬・保険料等)です。図表にすると以下のようなイメージになります。

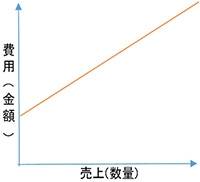

準変動費とは売上・売上数量に関係なくかかる固定費用と売上・売上数量に応じて変動する変動費用が一つの費用の中で両方とも存在する費用です。例えば基本料金の範囲を超えると料金が変動する電気代・水道代・電話料金・従業員給与等があります。図表にすると以下のようなイメージになります。

損益分岐点売上高を考えるうえで変動費、準変動費の細かい分類は必要ありません。ここでは準変動費はすべて固定費と考えます。明らかに売上・売上数量に応じて変動する費用のみ変動費とします。(商品仕入高・材料費等)

①赤字にならない売上高(損益分岐点売上高)

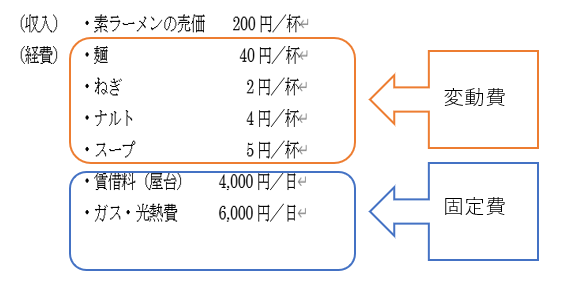

実際に屋台のラーメン屋さんの例を見てみましょう。素ラーメンの売値は1杯200円、それにかかると見積もられる費用は麺40円、ねぎ2円、ナルト4円、スープ5円と仮定します。これらはラーメンが1杯売れるとその個数に応じてかかる費用なので変動費です。

その他1日の屋台の賃借料が4,000円、ガス・光熱費は1日6,000円と仮定します。屋台の賃借料はラーメンが売れても、売れなくても払わなくてはいけない経費なので固定費です。ガス・光熱費は厳密に考えれば基本料金部分は固定費、従量課金部分は変動費と分かれますが、損益分岐点を考える上では、あまり細かく考えすぎると作業が大変になってしまうので明らかに売上が増えるにつれて増えるものを変動費と考えます。

売上に関係なく発生する固定費を限界利益率(100%-変動費率*1)で除したものが損益分岐点売上高になります。ラーメン屋さんを例に変動費率を求めると以下の計算式になります。

*1:変動費率(%)は売上高に対する変動費の割合です。変動費÷売上高×100で算出します。

・変動費率の求め方

ラーメン屋さんの変動費率は25.5%です。限界利益率は100%-25.5%で74.5%になります。1日の固定費は屋台の賃借料4,000円とガス・光熱費6,000円の合計10,000円になりますので、10,000円÷74.5%で13,422円(円未満切り捨て)がラーメン屋さんの1日の損益分岐点売上高となります。売値が200円だとすると日に68杯(13,422円÷200円)のラーメンを売ることが赤字にならないためには必要となります。

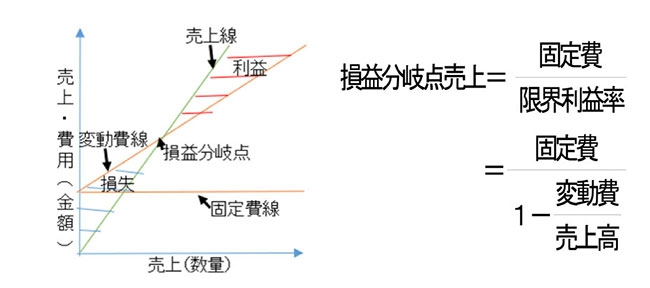

参考までに一般的に損益分岐点グラフは下図の左グラフのように表せます。利益が0円になる売上(損益分岐点売上=固定費+変動費)が損益分岐点です。売上線と変動費線が交わる点です。

変動費線を売上線が超えると利益がでます。損益分岐点売上高を求めるにはグラフは理解できなくても大丈夫です。右側の数式を覚えましょう。

②アルバイト社員を1人雇える1日の損益分岐点売上高はいくら?

ここでは人件費を固定費と考えると1日のアルバイト代は1,200円×10時間=12,000円になります。その他固定費の屋台の賃借料4,000円とガス・光熱費6,000円の合計10,000円をアルバイト代に加えると22,000円です。

固定費を限界利益率で除すと、22,000円÷74.5%で29,530円(円未満切り捨て)がラーメン屋さんの1日の損益分岐点売上高となります。

売値が200円だとすると1日に148杯(29,530円÷200円)のラーメンが売れないと赤字になります。

③借入金が返済していける損益分岐点売上高とは?

皆さんがラーメン屋さんをはじめるにあたり借金をしたとします。毎月の借入金返済額が10万円、営業日数が26日だとすると10万/26日で1日に3,846円(円未満切り捨て)を返済して行かなくてはなりません。固定費は屋台の賃借料4,000円とガス・光熱費6,000円とアルバイト代12,000円の合計22,000円です。固定費に借入金元本の返済額3,846円を加えた25,846円を限界利益率で除すと25,846円÷74.5%=34,692円(円未満切り捨て)で、この金額が1日の借入を返済していける損益分岐点売上高となります。

売値が200円だとすると日に174杯(34,692円÷200円)のラーメンが売れないと借入金の返済はしていけません。実際には借入金の返済は税金の支払いをした後の利益から返しますのでもう少し損益分岐点売上高は高くなります。

④変動費が5%上がったら、固定費が5%上がったら、商品を5%値下げしたら損益分岐点売上高はどうなる?

変動費が5%上がった場合

変動費が5%上がったら素ラーメン1杯200 円にかかる変動費は麺42円、ねぎ2.1円、ナルト4.2円、スープ 5.25 円となります。変動費率は(42円+2.1円+4.2円+5.25円=53.55円)÷売上(200円)×100=26.775%になります。1日の固定費は屋台の賃借料4,000円とガス・光熱費6,000円の合計10,000円になりますので、固定費を限界利益率で除すと、10,000円÷73.225%で13,656円(円未満切り捨て)がラーメン屋さんの1日の損益分岐点売上高となります。売値が200円だとすると日に69杯(13,656円÷200円)のラーメンを売ることが赤字にならないためには必要となります。

固定費が5%上がった場合

固定費が5%上がったら屋台の賃借料4,200円とガス・光熱費6,300円の合計10,500円となります。変動費は25.5%ですので、固定費を限界利益率で除すと10,500円÷74.5%で14,093円(円未満切り捨て)がラーメン屋さんの1日の損益分岐点売上高となります。売値が200円だとすると日に71杯(14,093円÷200円)のラーメンを売ることが赤字にならないためには必要となります。商品を5%値下げした場合

商品を5%値下げすると200円×95%=190円の売値になります。変動費率は(40円+2円+4円+5円=51円)÷売上(190円)×100=26.842%(小数点4位未満切り捨て)になります。1日の固定費は屋台の賃借料4,000円とガス・光熱費6,000円の合計10,000円になりますので、固定費を限界利益率で除すと10,000円÷73.158%で13,669円(円未満切り捨て)がラーメン屋さんの1日の損益分岐点売上高となります。売値が190円だとすると日に72杯(13,669円÷190円)のラーメンを売ることが赤字にならないためには必要となります。上記の結果、今回のラーメン屋さんの場合、変動費が5%上がったときは69杯、固定費が5%上がったときは71杯、商品を5%値下げしたときは72杯のラーメンを売ることが赤字にならないためには必要となります。

| 変動費5%増 | 固定費5%増 | 価格5%減 | |

| ラーメン1杯の価格 | 200円 | 200円 | 190円 (200円×95%) |

| 麺 | 42円 (40円×105%) | 40円 | 40円 |

| ねぎ | 2.1円 (2円×105%) | 2円 | 2円 |

| ナルト | 4.2円 (4円×105%) | 4円 | 4円 |

| スープ | 5.25円 (5円×105%) | 5円 | 5円 |

| ラーメン1杯の変動費合計 | 53.55円 | 51円 | 51円 |

| 変動費率 | 26.775% (53.55円÷200円×100) | 25.5% (51円÷200円×100) | 26.842% (51円÷190円×100) |

| 限界利益率 | 73.225% (100%-26.775%) | 74.5% (100%-25.5%) | 73.158% (100%-26.842%) |

| 賃借料 | 4,000円 | 4,200円 (4,000円×105%) | 4,000円 |

| ガス・光熱費 | 6,000円 | 6,300円 (6,000円×105%) | 6,000円 |

| 固定費合計 | 10,000円 | 10,500円 | 10,000円 |

| 損益分岐点売上高 (円未満切り捨て) | 13,656円 | 14,093円 | 13,669円 |

| 黒字に必要な販売数 | 69杯 (13,656円÷200円) | 71杯 (14,093円÷200円) | 72杯 (13,669円÷190円) |

値決めは経営者が行う大事な仕事です。物価が上がっている現在、まずは現状で損益分岐点売上高を求め、お客様も、自分も喜べる価格設定を再度考えてみましょう。

著者プロフィール