はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

すぐに実践できるキャッシュフロー計算書のつくり方

「キャッシュフロー計算書は大企業のもの」というイメージがあるかもしれませんが、中小企業でも作成のメリットは得られます。当コラムではキャッシュフロー計算書の作成方法を図もまじえてわかりやすく説明します。お金の流れを可視化して自社の経営改善を図りましょう。

(掲載日 2023/12/15)

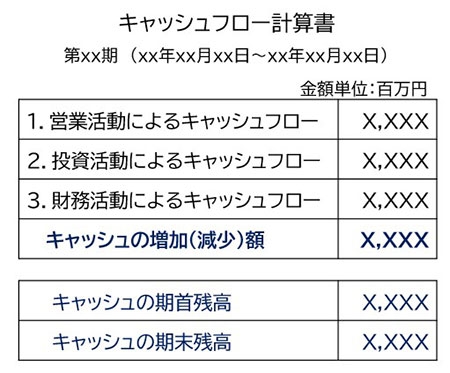

お金の流れ(キャッシュフロー)を3つに分類して経営の健全性をチェックしよう

中小企業が事業を継続していくために、キャッシュフロー(以降CFと呼びます)の管理は最重要管理項目と言っても差し支えないでしょう。利益が出ていても資金不足は起こりえます。ひいては黒字倒産という事態すら引き起こしかねません。

そのような悲劇を避けるためでもありますが、それだけでなくCFを3つのカテゴリー(営業活動によるCF、投資活動によるCF、財務活動によるCF)に分類して管理することにより、健全な経営状態を保てているのかどうかまで見えてくるのです。上場企業はこの3つに分類したCF計算書を開示する義務があるため毎年作成していますが、中小企業においても作成が必須ではないとはいえ経営状態の把握と改善に資するものです(図表1参照)。

この3分割CFの簡単な作成方法を解説しましょう。

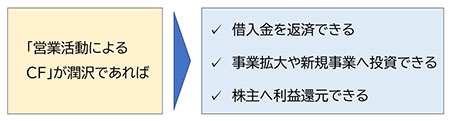

営業活動によるキャッシュフロー

3分割されたCFのなかで特に重要なのは、「営業活動によるCF」です。この項目は、商品の仕入れや販売など主に営業取引から生じた現金収支を表します。この「営業活動によるCF」が潤沢であれば、借入金の返済、拡大投資や新規事業投資のためのお金が確保できますし、株主への利益還元もできます(図表2参照)。したがって経営状況の安定性を判断する項目といえます。

逆に「営業活動によるCF」が不十分だったり、マイナスが続いたりした場合、健全な事業活動に支障が出てきてしまいます。「黒字倒産」を招くことすらあります。なので営業キャッシュフローを注視することが重要なのです。

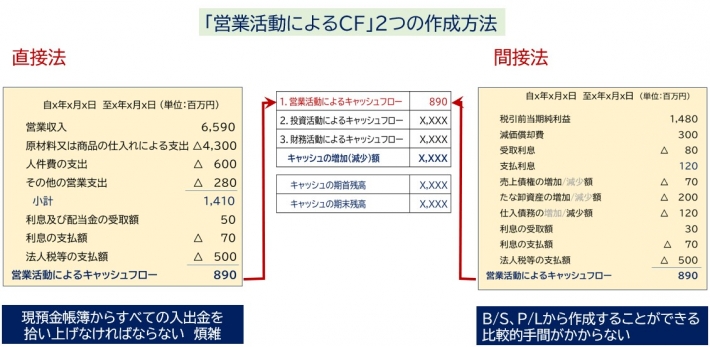

営業活動によるキャッシュフローの作成方法

では、この「営業活動によるCF」はどうやって作成すればよいのか学んでいきましょう。「営業活動によるCF」には「直接法」と「間接法」のふたつの作成方法があります(図表3参照)。

ひとつめが図表3の左側「直接法」と呼ばれる方法です。

これは、現金や銀行預金勘定の会計帳簿から、1年間のすべての入出金を拾い上げていって、このような内訳別に集計するやり方です。通常、現金や銀行預金の帳簿に記載された取引量は膨大であり、これらをひとつずつ拾い上げるのは大変な作業量となり煩雑です。

直接法のメリットはこの内訳の表現がイメージしやすいということです。「営業収入」とか「原材料の仕入れ」などわかりやすいですよね。

もうひとつの作成方法は図表3の右側「間接法」と呼ばれるものです。

直接法で作成されたものと内訳の表現が異なります。これらの内訳に分類するのは膨大な帳簿からひとつひとつ拾い上げなくても、貸借対照表(B/S)と損益計算書(P/L)の情報からだけでほぼ作成することができるので、直接法に比べて煩雑ではなく短時間に作成できます。

図表4に間接法により作成した「営業活動によるCF」の例をお示ししましょう。

左側がP/LとB/Sの情報です。売上債権、棚卸資産そして仕入債務の増減を算出するためには2期のB/Sが必要になります。またP/Lの補足情報として、減価償却費、利息の支払額と受取額が必要になります。

右側が「営業活動によるCF」の例ですが、内訳の表現がすこし難解で解説が必要でしょう。たとえば、P/Lの税引前当期純利益に減価償却費を足すというのはどういう意味なのか、分かりづらいですよね。少し説明を加えます。

P/Lの純利益を計算する際に、減価償却費を費用として収益から引き算しますよね。しかし、減価償却費と言うのはキャッシュを支払うわけではありませんね。なので、減価償却費を純利益に戻し入れて利益計算(PL)からキャッシュの入出金(CF)へ変換させているわけです。

次の受取利息を引き算し支払利息を足していますが、P/L上の受取利息や支払利息って会計期間中に受けとったり支払ったりしている額とはずれがありますね。未払いや未収を調整していますからね。よって、P/L上の科目の金額をいったん戻し入れて、下の方で実際のキャッシュでの受取額や支払額をプラスマイナスしているわけです。この利息の受取額支払額はB/SやP/L上には情報がありませんので、実際の銀行預金帳簿から拾い上げなければなりません。ただ、通常それほど頻繁に入出金があるわけではないので集計作業の負担は大きくないはずです。

そして、運転資金の増減です。ここがキャッシュフローの肝(キモ)と言っても過言ではありません。この点を詳細に説明していくと長くなってしまいますので、ここでは結論だけにとどめておきます。売上債権や棚卸資産などの資産項目が前期に対して増加してしまうとキャッシュは減少、仕入債務などの負債項目が減少してもやはりキャッシュは減少します。例えば「売上債権の増加額」の計算式は次の通りです。

最後に、キャッシュで支払った法人税をマイナスします。これで、営業取引に関するすべてのキャッシュの出入りを網羅できました。

P/L上では2022年の税引き後利益が90百万円となっていますが、キャッシュでみると40百万円しか増えていないことになります。なぜでしょう?

ここから読み取れるのはやはり、運転資金が大きく減少している実態です。売上債権、棚卸資産が増え、逆に仕入債務が減少してしまっています。この3つで130百万円のキャッシュマイナス要因となっています。

投資活動と財務活動によるキャッシュフロー

では次に「投資活動によるCF」と「財務活動によるCF」です。図表5にすべて記入したキャッシュフロー計算書をお示ししました。

投資活動と財務活動によるCFはイメージしやすくさほど難しくはないはずですが、「有形固定資産の取得による支出」は少し補足が必要でしょう。

2021年末の固定資産は1,500百万円ですが、2022年度中に80百万円の減価償却が発生して固定資産残高が減少しているはずですので、追加投資しなければ2022年度末の固定資産は1,420百万円になっているはずです。それが1,800百万円となったわけですから固定資産取得による支出は、その点を考慮して次の様に算出されます。

この3つに分類されたCFの合計、つまり図表5の(1)+(2)+(3)が50百万円となって、2期のB/Sの現預金残高の差と一致することになります。

キャッシュフロー計算書を作成して経営の健全化を

図表2で、「営業活動によるCF」が潤沢であれば、①借入金を返済できる、②事業拡大や新規事業へ投資できる、③株主へ利益還元できる、とお伝えしましたが、この会社でいうと、「営業活動によるCF」が不十分なために、投資をするために借り入れに頼らざるを得ない、という状況が見えてきました。しかも、投資資金を短期借入金に頼っていることも要注意ですね。投資などの長期にわたる資金需要に対しては長期の借入金で賄うべきですね。このようにキャッシュフローを3つのカテゴリーに分類して表記することにより、お金の流れの全体像が見えてきます。

上場企業以外の事業者はこのキャッシュフロー計算書の作成義務はありませんが、中小企業でも作成することによって自社のお金の流れが健全なのかどうか把握できることになります。慣れれば作成するのはさほど難しくもないですし、時間がかかるものでもありません。さらに言うと、来期の計画としてP/L、B/Sを作成できればこのキャッシュフロー計算書の計画も作ることができることになります。そしてこの3表を揃えて取引銀行に提示できれば貴社の事業計画に対する信用力が高まることは間違いありません。

ぜひキャッシュフロー計算書を活用して、貴社のお金の流れを「見える化」して「黒字倒産」のリスクを排除することはもちろんのこと、経営の健全化を図っていきましょう。

著者プロフィール