はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

収益計画を立てるポイントは「分解」と「積上げ」

事業計画の策定において、避けては通れない収益計画。ところが、「収益計画ってどうやって作るの?」「数値を適切に算出できない」といった声を耳にします。そこで、クオリティの高い収益計画を簡単に作ることができる方法をご紹介。キーワードは「分解」と「積上げ」です。

(掲載日 2023/09/20)

収益計画を立てるコツ!~ポイントは分解と積上げ~

事業計画を策定する際、その中で損益計算書の計画(以下、収益計画)を作成します。経営課題を確認し、その課題を解決するための施策を検討。その後、アクションプランと呼ばれる行動計画を決めます。そして、これらを実行することで、自社の売上高や利益がどのようになるかということを数字で示すものが「収益計画」です。「課題を解決するためにどのような施策を講じていくのか」、「そのために具体的にどういうアクションを起こしていくのか」という点を考える方が、重要度は格段に高いです。

一方で、初めて事業計画を策定する方にとっては、その後の「収益計画」を立てるハードルも高いように思えます。そこで、今回は収益計画の作成に焦点を当て、そのコツについて解説していきます。

1.収益計画策定のポイント

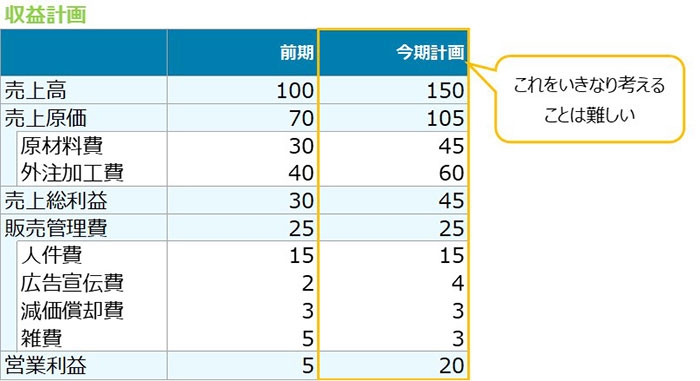

タイトルにあるようにポイントは「分解」と「積上げ」です。例えば期初(決算期の翌月等)、今期の売上高や利益の計画を考える際、初めから下図のような「今期の売上高や利益そのもの」を考えることは難しいです。考慮する要素が多いからです。様々な施策効果等が積み上がったものが「今期の売上高や利益」の計画になります。そのため、施策ごとに「分解」した上で、それぞれの効果(目標でも良い)を考えていくことが重要です。つまり、「(直感的に)考えられるレベル」まで分解して「1つずつ考えていく」ということです。その後、それらを「積上げ」ることで収益計画が出来上がります。

2.収益計画の組立て方

ここでは収益計画の組立て方について解説していきます。例えば今期、収益を改善する施策として以下の3つの施策を講じるとします。<施策内容>※「どういう視点からの施策か」のみを記載しています

①既存顧客への販売数量を増やす施策

②新規顧客の開拓を行う施策

③コスト削減の施策

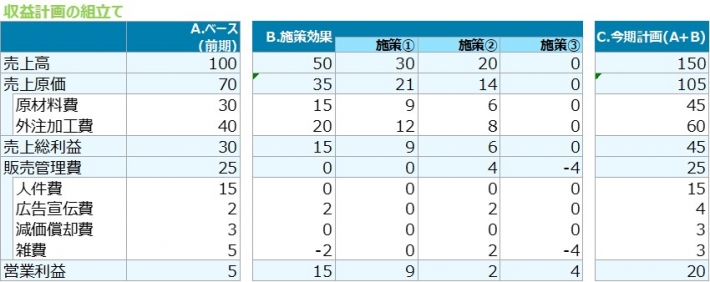

この場合、収益計画は以下のように組立てます。左側の「A.ベース(前期)」と中央の「B.施策効果」を合計したものが右側の「C.今期計画」になる構成です。また「B.施策効果」は「施策①~③」を合計したものです。

つまり、収益計画は以下のように考えるということです。

- ●「A.ベース」と「B.施策効果」の大きく2つに分解して考える

- ●「B.施策効果」は施策ごとに分解して考える

こうすることで、「今期の収益計画」をいきなり考えるよりも、考え易くなります。頭の中で整理することもできます。

なお、「A.ベース」の部分は「施策を講じる前の損益計算書」です。著変が無ければ前期の実績値を使います(計画策定時点が期末近く、来期の収益計画を立てる時は「今期見込値」等を使う)。そして「B.施策効果」は各施策に分解した上で、それぞれが「売上高」や「売上原価」、「販売管理費」にどのような効果・影響を与えるか検討し、数字を計上していきます。なお、ここで計上する数字は、事業計画策定の目的にもよりますが、基本的には目標値で良いです(金融支援を受けるための事業計画の場合はその根拠や実現性が問われる)。その後、それぞれを「積上げる(合計する)」ことで、収益計画が完成します。

なお、売上高を増やす施策効果の金額を考える際は、更に以下のように分解すると良いです。こうすることで、より「直感的に考える」ことができます。

●売上高

単価×個数、客単価×客数、客単価×席数×回転数×営業日数等

●売上原価

売上高×売上高原材料費比率、売上高×売上高外注加工費比率等

●販売管理費

各費用項目(当該施策を講じるために、追加で必要になる販売管理費)

3.収益計画の作成手順

以下は「2.収益計画の組立て方」も踏まえて、収益計画の策定手順をまとめたものです。少し遠回りで面倒だと思われるかもしれません。ですが、このようなステップを踏むことで、格段に考え易くなり、結果的に早く収益計画を作成することが出来ます。<策定手順>

- 施策ごとに施策効果(目標値でも良い)を算出する

- 1.「施策ごとの施策効果」を合計して「施策効果の合計値」を算出する

- 2.「施策効果の合計値」と「ベース(前期実績値等)」を合計する

⇒収益計画(仮)ができる - 3.「収益計画(仮)」が目標とする売上高や利益水準に届くか検証する

- 4.を踏まえて必要に応じて以下を検討する

・1.「施策ごとの施策効果」の金額を見直す

・追加の施策を検討する - 1.~5.を(必要に応じて)繰り返すことで「収益計画」が完成する

4.分解と積上げにより収益計画を作成するメリット

上記では、収益計画を分解と積上げによって作成することで「考え易くなり、結果的に早く収益計画を作成できる」と述べました。しかし、メリットはこれだけではありません。それ以外にも、大きく以下の2つのメリットがあります。<分解と積上げによる作成のメリット>

①自身で振返りがしやすい

②他者に説明がしやすい

①は施策ごとの効果・目標値を予め設定しているため、実績が出てきた際、施策ごとに計画と実績の比較が行い易くなるということです。その結果、「何が上手く行っていて、何が上手く行っていないか」という点をより掴みやすくなります。

➁は施策ごとに効果額を算出し、それぞれを積上げて収益計画を作成しているため、収益計画の「根拠」を他者に示せるということです。収益計画(上記「C.今期計画」の数字)を示された側は「どうしてこの数字になるのだろうか」という疑問を持ちます。作成側はそれに対して説明をしなければなりません。「分解と積上げ」により収益計画を作成していれば、それに対する説明を行えます。その結果、収益計画(更には事業計画)の説得力が増すことにも繋がります。

なお、事業計画を策定する目的は大きく以下の二つのケースがあります。「分解と積上げ」により、収益計画を作成すれば、上記の通りこれらの目的にも適います。

<事業計画を作成する目的>

①今後の指針となるものを作り、経営改善や成長に取組む

②金融機関等から金融支援を得る

今回は事業計画策定を題材に収益計画の立て方を解説してきました。一方で、この「分解と積上げ」の考え方は様々な場面で活用することができます。例えば設備投資の計画を立てる場面です。設備投資を計画する際、設備投資によって会社の「売上高や利益」がどうなるか計算します。その際、「A.ベース(設備投資をする前の損益計算書)」+「B.設備投資の効果」=「C.設備投資後の損益計算書」というように「分解と積上げ」を行えば、考え易くなるでしょう。

著者プロフィール