はじめての方

はじめての方 無料経営分析

無料経営分析 お問合せ

お問合せ ログイン

ログイン

経営者の有事の際の対応について定めている

経営者の有事の際の対応について定めている

経営者が入院や事故などによって経営に携われないことは企業にとって大きなリスクです。そうした事態が起こる確率はあまり大きくはないものの、いったん起こると企業に大きなダメージを与えるだけに、経営者の有事の際の対応を定めておくことは重要です。

ここでは有事を、①経営者が入院などの理由で一時的に経営に携われないケース、②経営者が長期入院・逝去などの理由で経営に携われなくなったケースに分けて考えます。

まず①のケースではどのような対応を考えるべきでしょうか。経営者が

経営者にも「もしも」があることを意識する

経営者が入院や事故などによって経営に携われないことは企業にとって大きなリスクです。そうした事態が起こる確率はあまり大きくはないものの、いったん起こると企業に大きなダメージを与えるだけに、経営者の有事の際の対応を定めておくことは重要です。

ここでは有事を、「①経営者が入院などの理由で一時的に経営に携われないケース」、「②経営者が長期入院・逝去などの理由で経営に携われなくなったケース」に分けて考えます。

まず①のケースではどのような対応を考えるべきでしょうか。経営者が一時的に経営に携われなくなることで生じる問題、すなわち企業をどう経営するのかという問題と、経営者個人の生計をどう維持するのかという問題に分けて、対応策を検討します。

企業経営に関する対応策

企業経営に関する対応策は、第1に、一時的に経営を誰が担うかを事前に定めておくことです。すでに後継者が決定している場合、代役は当然、後継者となります。後継者が経営能力を高められるよい機会だと、前向きに考えてみてはいかがでしょうか。まだ後継者を決めていない場合は、家族社員や信頼できる従業員、後継者にしたいと考えている人を代役に定めます。ただし、いずれの場合も重要な決定事項などは報告させたうえで、経営者自身が判断するようにしておきます。

第2は、誰を代役に決定したかを、家族・親族や従業員、取引先、金融機関、税理士など、社内外に周知することです。一時的とはいえ経営の権限を委ねるのですから、事前に経営者の口から関係者に告知しておくべきです。

第3は、代役がスムーズに引き継げるように、経理情報は常に最新の物を作成することです。資金繰り表などが古ければ、突然の引継ぎで代役が的確な判断を下せなくなるおそれがあるからです。

経営者個人の生計の維持

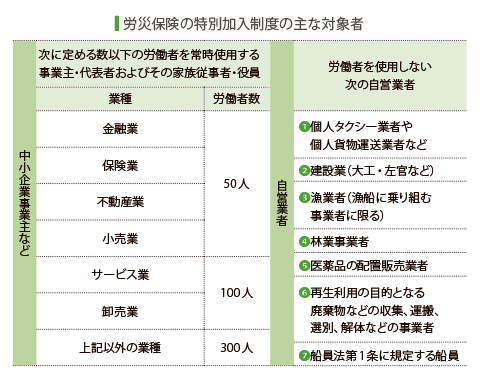

経営者個人の生計に関する対応策は、保険などに加入することです。ひとつは労災保険の特別加入制度です。労災保険は本来、労働者の負傷、疾病、死亡などに対して保険を給付する制度なので、代表者や役員、個人事業主は対象外です。しかし、一定の条件を満たす中小事業主や自営業者(下表参照)は、特別に任意加入が認められています。

もうひとつは、役員を対象とする保険などです。例えば、商工会議所などでは会員事業所を対象に、役員・従業員が病気やケガのために、入院・自宅療養で働けなくなった時に所得補償保険金を給付する「所得補償共済制度」を設けている場合があります。損害保険会社でも同様の保険商品があるので、加入を検討してはいかがでしょうか。

②のケースについては、Step Upをご覧ください。

Step Up

(1)【 事業を継続する場合】後継者を指名し、関係者の理解を取り付けている

経営者が入院や逝去によって経営に携われなくなった際に、誰かに事業を承継させる方針である場合は、当然のことながら事前に後継者を指名しておく必要があります。

重要点のひとつは、後継者の選択肢を子どもに限らず、広く考えることです。経営者の子どもだからといって経営能力に長けているわけではありませんし、子ども自身も後継者になりたいと考えていないかもしれないからです。従業員も選択肢のひとつとして考えてはいかがでしょうか。

もうひとつは、後継者を指名したら、それを従業員、取引先、銀行、親族など、社内外の関係者に知らせて、理解と協力を得ることです。小さな企業が後継者の選定を巡って紛糾すれば経営の維持はおぼつかないからです。また社外の関係者は、後継者が決まっていないような企業と取引するのは不安だからです。

(2)【 廃業する場合】円滑に廃業する手はずを整えている

経営者が入院や逝去によって経営に携われなくなったのをきっかけに、廃業する方針である場合は、円滑に廃業する手はずを整える必要があります。

まず従業員の再就職の手配です。懇意にしている取引先などに依頼しておくのもひとつの手です。なかには、自分が担当していた取引先などを引き継いで独立する従業員がいるかもしれません。その場合は取引先などに事情を説明して、取引の継続を依頼します。

資産・負債の整理の方針も検討しておかなければなりません。特に、負債超過の場合の整理の方針(法的整理か私的整理かなど)は重要です。売却可能な有形資産(設備など)、無形資産(商権など)を洗い出しておくことも必要でしょう。

廃業後の家計を維持する手段も重要です。家計の維持に不安があるのならば、上で述べた保険などに加入することを考えるべきです。